Investasi reksadana menawarkan potensi keuntungan yang menarik, tetapi juga menyimpan risiko kerugian. Memahami dan mengelola risiko ini merupakan kunci keberhasilan investasi jangka panjang. Artikel ini akan membahas strategi efektif untuk meminimalkan kerugian dalam investasi reksadana, membantu Anda membuat keputusan investasi yang lebih bijak.

Memahami Jenis Risiko dalam Investasi Reksadana

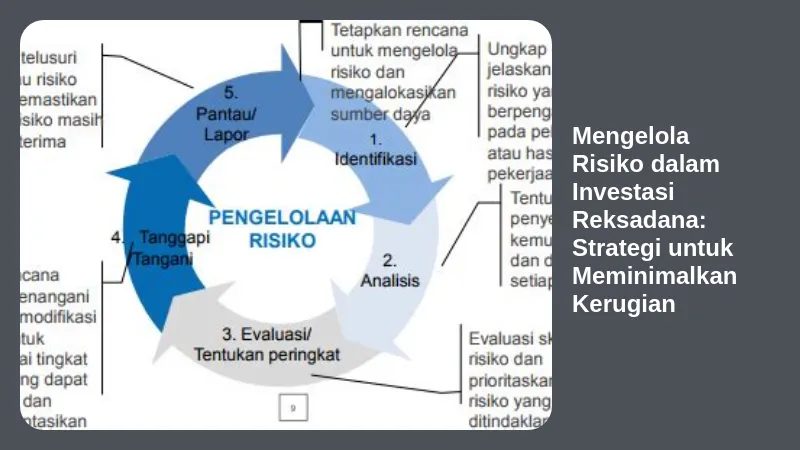

Sebelum membahas strategi pengelolaan risiko, penting untuk memahami jenis-jenis risiko yang melekat dalam investasi reksadana. Risiko ini dapat dikategorikan menjadi beberapa jenis, antara lain:

- Risiko Pasar (Market Risk): Fluktuasi harga pasar yang disebabkan oleh berbagai faktor ekonomi, politik, dan global. Turunnya harga pasar dapat mengakibatkan kerugian, bahkan pada reksadana yang dianggap aman. Ini merupakan risiko yang paling umum dan sulit dihindari sepenuhnya.

- Risiko Likuiditas (Liquidity Risk): Risiko kesulitan menjual reksadana dengan cepat dan mendapatkan harga yang wajar. Risiko ini lebih tinggi pada reksadana yang kurang likuid atau memiliki aset yang sulit dijual.

- Risiko Kredit (Credit Risk): Risiko bahwa emiten obligasi yang menjadi aset dasar reksadana obligasi akan gagal bayar. Ini lebih relevan untuk reksadana pendapatan tetap.

- Risiko Manajemen (Management Risk): Risiko yang terkait dengan kemampuan manajer investasi dalam mengelola portofolio reksadana. Kinerja manajer investasi dapat berpengaruh signifikan terhadap hasil investasi.

- Risiko Inflasi (Inflation Risk): Risiko bahwa laju inflasi akan menggerus nilai investasi, sehingga keuntungan riil yang didapatkan lebih rendah.

Diversifikasi: Pilar Utama Mengurangi Risiko dalam Investasi Reksadana

Diversifikasi adalah strategi kunci dalam mengelola risiko dalam investasi reksadana. Dengan menyebarkan investasi ke berbagai jenis reksadana dan aset, Anda dapat mengurangi dampak kerugian jika salah satu investasi mengalami penurunan. Jangan menaruh semua telur dalam satu keranjang! Anda bisa mendiversifikasi portofolio Anda ke dalam beberapa jenis reksadana, seperti:

- Reksadana Pasar Uang: Untuk menjaga likuiditas dan keamanan modal.

- Reksadana Pendapatan Tetap: Untuk mendapatkan pendapatan tetap dengan risiko yang relatif lebih rendah.

- Reksadana Saham: Untuk potensi pertumbuhan yang lebih tinggi, namun dengan risiko yang lebih besar.

- Reksadana Campuran: Kombinasi dari reksadana saham dan pendapatan tetap, menawarkan keseimbangan antara pertumbuhan dan keamanan.

Menentukan Profil Risiko dan Tujuan Investasi

Sebelum berinvestasi, penting untuk menentukan profil risiko dan tujuan investasi Anda. Profil risiko menggambarkan tingkat toleransi Anda terhadap kerugian. Apakah Anda investor konservatif, moderat, atau agresif? Tujuan investasi menentukan jangka waktu investasi dan target return yang ingin dicapai. Semakin panjang jangka waktu investasi, semakin besar toleransi risiko yang dapat Anda ambil.

Analisis Reksadana Sebelum Berinvestasi: Melihat Track Record dan Biaya

Jangan hanya memilih reksadana berdasarkan marketing semata. Lakukan riset mendalam dengan melihat track record kinerja reksadana tersebut dalam beberapa tahun terakhir. Perhatikan juga expense ratio (biaya pengelolaan) yang dikenakan. Reksadana dengan biaya pengelolaan yang tinggi dapat mengurangi potensi keuntungan Anda. Bandingkan beberapa reksadana dengan kriteria yang sama sebelum membuat keputusan.

Monitoring dan Rebalancing Portofolio: Kunci Sukses Investasi Jangka Panjang

Setelah berinvestasi, jangan tinggal diam. Lakukan monitoring secara berkala untuk memantau kinerja portofolio Anda. Rebalancing portofolio secara periodik (misalnya, setiap tahun atau enam bulan) diperlukan untuk menjaga keseimbangan alokasi aset sesuai dengan profil risiko dan tujuan investasi Anda. Jika salah satu aset mengalami kenaikan signifikan, Anda dapat menjual sebagian untuk membeli aset lain yang performanya kurang baik, sehingga menjaga diversifikasi portofolio tetap terjaga.

Memanfaatkan Dollar Cost Averaging (DCA) untuk Meminimalisir Risiko

Dollar Cost Averaging (DCA) adalah strategi investasi yang melibatkan investasi jumlah uang yang sama secara berkala, terlepas dari harga pasar. Strategi ini dapat membantu mengurangi risiko kerugian karena Anda membeli lebih banyak unit reksadana ketika harganya rendah dan lebih sedikit ketika harganya tinggi.

Pahami Kondisi Pasar dan Berita Ekonomi

Ikuti perkembangan berita ekonomi dan politik baik dalam negeri maupun global. Kondisi pasar yang bergejolak dapat memengaruhi kinerja reksadana. Memahami kondisi pasar dapat membantu Anda mengambil keputusan investasi yang lebih tepat, misalnya dengan mengurangi porsi investasi di pasar saham saat kondisi pasar sedang tidak kondusif.

Jangan Panik Jual (Panic Selling): Sabar dan Disiplin

Salah satu kesalahan terbesar investor adalah panic selling, yaitu menjual semua investasi ketika harga turun drastis. Ini justru akan mengunci kerugian Anda. Tetap tenang dan disiplin dalam mengikuti strategi investasi yang telah Anda tetapkan. Ingatlah tujuan investasi jangka panjang Anda.

Konsultasi dengan Ahli Keuangan: Mendapatkan Pandangan yang Lebih Luas

Jika Anda merasa kesulitan dalam mengelola investasi reksadana sendiri, jangan ragu untuk berkonsultasi dengan perencana keuangan atau wealth manager yang berpengalaman. Mereka dapat membantu Anda menentukan profil risiko, menyusun strategi investasi yang sesuai, dan memantau portofolio Anda.

Kesimpulan: Mengelola Risiko, Menuju Keuntungan yang Berkelanjutan

Mengelola risiko dalam investasi reksadana merupakan proses yang berkelanjutan. Dengan memahami jenis-jenis risiko, menerapkan strategi diversifikasi, dan memantau portofolio secara berkala, Anda dapat meminimalkan kerugian dan meningkatkan peluang untuk meraih keuntungan yang berkelanjutan. Ingatlah untuk selalu melakukan riset, disiplin, dan sabar dalam berinvestasi. Jangan tergoda oleh janji keuntungan instan yang terlalu tinggi, karena seringkali hal tersebut berbanding lurus dengan risiko yang tinggi pula. Semoga artikel ini membantu Anda dalam perjalanan investasi Anda!

(Disclaimer: Artikel ini hanya bersifat edukatif dan tidak dimaksudkan sebagai saran investasi. Konsultasikan dengan profesional keuangan sebelum membuat keputusan investasi.)