Investasi selalu menarik, terutama jika menawarkan potensi keuntungan yang tinggi. Salah satu instrumen investasi yang semakin populer di Indonesia adalah P2P Lending (Peer-to-Peer Lending). Namun, seperti investasi lainnya, P2P Lending juga memiliki risiko yang perlu dipertimbangkan dengan matang. Artikel ini akan membahas secara detail keuntungan dan risiko investasi P2P Lending di Indonesia, sehingga Anda dapat membuat keputusan investasi yang cerdas dan sesuai dengan profil risiko Anda.

Apa Itu P2P Lending? Mengenal Platform Pinjaman Online

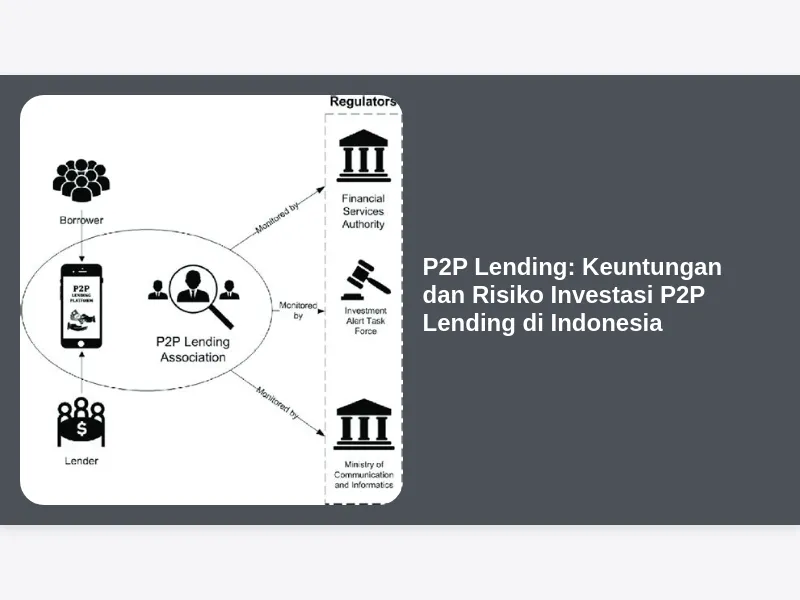

Sebelum kita membahas keuntungan dan risikonya, mari kita pahami dulu apa itu P2P Lending. Singkatnya, P2P Lending adalah platform online yang menghubungkan pemberi pinjaman (investor) dengan peminjam individu atau usaha kecil menengah (UKM) tanpa melalui perantara bank tradisional. Platform ini bertindak sebagai perantara, memfasilitasi proses pencairan pinjaman dan pengelolaan pembayaran. Di Indonesia, industri P2P Lending diawasi oleh Otoritas Jasa Keuangan (OJK) untuk melindungi investor dan memastikan transparansi.

Keuntungan Investasi P2P Lending di Indonesia: Potensi Return Tinggi

Salah satu daya tarik utama P2P Lending adalah potensi return (keuntungan) yang lebih tinggi dibandingkan dengan beberapa instrumen investasi konvensional seperti deposito. Tingkat bunga yang ditawarkan oleh platform P2P Lending umumnya lebih tinggi karena mereka mengambil risiko yang lebih besar. Keuntungan ini bisa sangat menggiurkan bagi investor yang memiliki toleransi risiko yang tinggi dan ingin mendapatkan pertumbuhan portofolio investasi yang signifikan.

Diversifikasi Portofolio Investasi Anda dengan P2P Lending

P2P Lending menawarkan kesempatan untuk melakukan diversifikasi portofolio investasi. Anda dapat menyebarkan investasi Anda ke berbagai pinjaman dari berbagai peminjam, mengurangi risiko kerugian jika salah satu pinjaman macet. Ini berbeda dengan investasi pada saham tunggal atau obligasi tunggal yang memiliki risiko konsentrasi yang lebih tinggi. Dengan strategi diversifikasi yang baik, Anda dapat meminimalisir risiko dan memaksimalkan potensi keuntungan.

Kemudahan Akses dan Proses Investasi yang Sederhana

Salah satu keunggulan P2P Lending adalah kemudahan akses dan proses investasi yang sederhana. Anda dapat berinvestasi kapan saja dan di mana saja melalui aplikasi atau website platform P2P Lending. Proses registrasi dan pencairan dana umumnya mudah dipahami dan dilakukan, bahkan bagi investor pemula. Hal ini membuat P2P Lending menjadi pilihan investasi yang menarik bagi mereka yang menginginkan proses yang praktis dan efisien.

Risiko Investasi P2P Lending: Memahami Potensi Kegagalan Pinjaman

Meskipun menawarkan potensi keuntungan yang tinggi, P2P Lending juga memiliki risiko yang perlu dipertimbangkan. Risiko utama adalah kemungkinan default atau kegagalan pembayaran oleh peminjam. Jika peminjam tidak mampu melunasi pinjamannya, Anda sebagai investor berpotensi mengalami kerugian sebagian atau bahkan seluruh investasi Anda.

Manajemen Risiko dalam Investasi P2P Lending: Strategi Minimisasi Kerugian

Untuk meminimalisir risiko kerugian dalam investasi P2P Lending, Anda perlu menerapkan strategi manajemen risiko yang efektif. Beberapa strategi yang bisa diterapkan meliputi: diversifikasi portofolio, melakukan riset menyeluruh terhadap peminjam, memilih platform P2P Lending yang terdaftar dan diawasi oleh OJK, serta memahami profil risiko masing-masing pinjaman sebelum berinvestasi.

Memilih Platform P2P Lending yang Terpercaya dan Terdaftar OJK

Sebelum berinvestasi, pastikan Anda memilih platform P2P Lending yang terdaftar dan diawasi oleh OJK. Hal ini penting untuk memastikan keamanan investasi Anda dan melindungi Anda dari platform ilegal atau penipuan. OJK menyediakan daftar platform P2P Lending yang terdaftar di situs resminya, jadi pastikan Anda mengeceknya sebelum berinvestasi.

Likuiditas Investasi P2P Lending di Indonesia: Pencairan Dana

Likuiditas investasi P2P Lending bervariasi tergantung pada platform dan jenis pinjaman. Beberapa platform menawarkan fitur pencairan dana sebelum jatuh tempo, tetapi biasanya dengan potongan biaya tertentu. Sebagian besar pinjaman P2P Lending memiliki jangka waktu tertentu, sehingga Anda perlu mempertimbangkan hal ini sebelum berinvestasi, terutama jika Anda membutuhkan akses cepat ke dana Anda.

Perbandingan P2P Lending dengan Instrumen Investasi Lain

Penting untuk membandingkan P2P Lending dengan instrumen investasi lainnya, seperti deposito, saham, dan obligasi, untuk menentukan apakah P2P Lending sesuai dengan profil risiko dan tujuan keuangan Anda. Setiap instrumen investasi memiliki tingkat risiko dan potensi keuntungan yang berbeda. Membandingkan berbagai instrumen investasi akan membantu Anda membuat keputusan yang lebih terinformasi.

Pajak Investasi P2P Lending di Indonesia: Ketahui Kewajiban Pajak Anda

Sama seperti instrumen investasi lainnya, keuntungan yang Anda peroleh dari investasi P2P Lending dikenakan pajak. Pastikan Anda memahami peraturan perpajakan yang berlaku dan melaporkan penghasilan Anda dengan benar. Konsultasikan dengan konsultan pajak jika Anda membutuhkan informasi lebih lanjut mengenai kewajiban pajak Anda.

Kesimpulan: Menimbang Keuntungan dan Risiko Sebelum Berinvestasi

Investasi P2P Lending di Indonesia menawarkan potensi keuntungan yang tinggi, tetapi juga disertai dengan risiko yang signifikan. Sebelum memutuskan untuk berinvestasi, pastikan Anda memahami sepenuhnya keuntungan dan risiko yang terlibat. Lakukan riset menyeluruh, diversifikasi portofolio, dan pilih platform yang terpercaya dan terdaftar di OJK. Jangan pernah berinvestasi lebih dari kemampuan keuangan Anda dan selalu waspada terhadap penipuan. Dengan pendekatan yang hati-hati dan terinformasi, Anda dapat memaksimalkan potensi keuntungan sambil meminimalisir risiko kerugian dalam investasi P2P Lending.

(Disclaimer: Artikel ini hanya bertujuan untuk memberikan informasi dan tidak dimaksudkan sebagai saran investasi. Konsultasikan dengan penasihat keuangan profesional sebelum membuat keputusan investasi.)